老後の資金作りを行う長期の資産運用では、外貨建て生命保険をポートフォリオに加えるのもおすすめです。

僕の資産運用ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

★デイトレード★

・【永久保存版】デイトレで勝つ方法!勝てるようになるまでの11カ月間の全記録

長期資産運用おすすめポートフォリオ具体例

僕の資産運用ノートまずは、僕が外貨建て生命保険でも運用している理由から

外貨建て生命保険の魅力

僕の資産運用ノート長期運用するなら、外貨建て生命保険は要チェックだよ

外貨建て生命保険は、中途解約しない限り銀行の定期預金より高利回りが保証されます。

同じく60~65歳までの超長期投資となる個人型確定拠出年金「iDeCo(イデコ)」との大きな違いは【生命保険なら(利回りに関しては)保証がある】です。

僕の資産運用ノート円建ての生命保険よりもドル建て生命保険の方が利率がいいよ

リスクは為替次第では、大損するパターンは想定しにくいものの、思っていたほどのリターンを得られない可能性があることです。

このあたりの仕組みについて、以下の記事が詳しいです。

・プルデンシャル生命【ドル建て商品の評判とリスク】僕がプルを選ぶ理由

日本円へのリスクヘッジ

長期的に見ると、少子高齢化が進む日本は、海外各国と相対比較すると、落ちぶれていくことが予想されており、僕も、その可能があると思っています。

そのことは円安になることを意味し、円安になればなるほど、儲かるのが、海外資産や外貨への投資であり、その意味で、外貨建て生命保険は魅力的です。

以下の記事が詳しいですが、20年30年かけて長期的には、ジワジワと円安が進むならば、当初予定より、相当に儲かるのがドル建て生命保険なわけです。

・ドル建て保険メリットとデメリット【僕の為替見通し】おすすめ会社も

僕の資産運用ノート円安が進まないなら、日本円を日本で働いて稼げば良いだけだよ

読者

読者円安や円の暴落が進んだ未来へのリスクヘッジが、ドル建て生命保険なわけね

よって僕は、老後資金作りの長期資産運用のポートフォリオに関しては、ドル建て生命保険の割合が高めです。

強制的に毎月、保険料が天引きされるので、そのことはドル資産への投資を強制的に行うことになるし、ドルコスト平均法の為替バージョンになるわけです。

※毎月、ドル建て商品を一定額づつ買うので、為替の上下に対して平均的な買値となる。

読者強制力がないと、目先の高利回り金融商品に、つい投資してしまうものね

僕の資産運用ノート長期資産運用の目的が老後資金作りなら、ドル建て生命保険もおすすめだよ

バランス型の投資信託で全世界に分散投資

少子高齢化が進む日本は、お先真っ暗ですが、世界人口は増えているし、世界経済は、まだまだ成長していきます。

【長期的には世界経済は発展する】は、世界中の優良企業や、インフラ、不動産、債権などに分散投資をしておけば、長期的には、資産が増えていくことを意味します。

よって、長期資産運用のポートフォリオでは、海外に分散投資するバランス型の投資信託を組み入れるのもおすすめです。

ただし、投資信託は、売買タイミングが超重要となるので、売買タイミングに自信がない場合は、以下の記事がおすすめです。

・投資信託「売り時/買い時」【初心者でも簡単な判別方法】を僕が解説

僕の資産運用ノート世界中に分散投資する投資戦略は合理的だけど、多くの人は売買タイミングで損することになるよ

読者個人投資家の9割が負けているものね

・【重要】個人投資家の9割が負ける理由!株や投資信託で勝てない原因

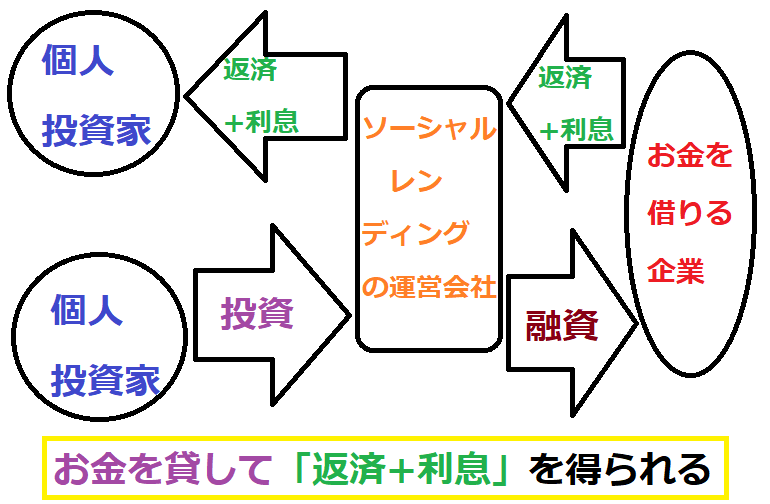

ソーシャルレンディングがおすすめな理由

売買タイミングに関係なく、利回り5%から10%の高利回りで運用可能なソーシャルレンディングで、コツコツと運用し続けた方が、長期的に見ても、運用成績が良くなります。

例えば、利回り5%だとしても、利回り5%で、分配金を再投資し、複利で長期運用していけば、それが最も、運用成績が良くなるでしょう。

僕の資産運用ノート株価や為替の上下に関係なく、安定した高利回り運用が可能なのがソーシャルレンディングだよ

売買タイミングが関係ないので、誰でも出来る簡単な方法であり、また現実的な方法なので、僕は結局、ソーシャルレンディングへの投資割合多めで資産運用を行なうことになっています。

また、生命保険や確定拠出型年金とは違い、資金の拘束期間が1年程と短い点もソーシャルレンディングの魅力です。

僕の資産運用ノートあらゆる投資対象を相対比較した際に、ソーシャルレンディングが手堅いんだよね

1万円から投資可能で、本当の不労所得を得られるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕の資産運用ノート僕は食わず嫌いして機会損失してしまったよ

読者機会損失を防ぐ意味で、一度、調べてみた方がいいわけね

種銭を増やそう!収入アップの方法

100万円から資産運用を始めるのと、300万円から資産運用を始めるのとでは、長期的に見ると、何倍も差がでます。

100万円からコツコツ資産運用を始めるのがバカらしくなるほど、何倍も差がでます。だから親が金持ちな人ほど有利な社会になっています。

読者最初の種銭は、多ければ多いほど、お金は増えていきやすいわけね

種銭を増やすには、節約を意識しつつ収入を増やす方法が王道ですよね。

収入を増やすには、転職はもちろん、副業や投資、資産運用が効果的であり、以下の記事が詳しいです。

・資産運用の始め方!最初はソーシャルレンディングがおすすめな理由

・転職エージェントおすすめ比較ランキング【20~30代男女編】口コミや評判も

・【既卒/第2新卒】就職エージェント比較ランキング!おすすめは?

なお、おすすめの投資先含め、資産運用は以下の記事で。

・「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

まだ、ソーシャルレンディングと、システムトレードについて、きちんと調べたことない場合は、僕みたく食わず嫌いで機会損失しないために1度、確認してみるのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・株/FXシストレとは?始め方【おすすめ会社や目安資金額】初めての初心者入門

なお、最新の【株/FXの取引】を、このブログや、ツイッターで公開中です!

ツイッター内で「僕のノート」で検索すると出てきます。

ブログでは、カテゴリー内にある【取引記録】に最新結果があります。

ユーチューブでも、やっています!

ユーチューブ内で「僕のノート」で検索すると出てきます。

スポンサードリンク

よく読まれている記事

【人気】 はじめに【僕の資産運用ノート】のブログの説明です!

【人気】 「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。

-320x320.jpg)