「まとまったお金の【おすすめ運用方法】って何?」と気になりますよね。

僕が1000万円以上のまとまったお金を積立タイプの生命保険とソーシャルレンディングで運用している理由を大公開します。

僕の資産運用ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

★デイトレード★

・【永久保存版】デイトレで勝つ方法!勝てるようになるまでの11カ月間の全記録

まとまったお金のおすすめ運用方法

僕の資産運用ノート僕は、まとまったお金は「生命保険」と「ソーシャルレンディング」で運用してるよ

積立タイプの生命保険で運用

.jpg)

積立タイプの生命保険は、「もしも」の時の保証を得つつ、お金を銀行預金より高い金利で増やしていくことができます。

途中で解約しない限り元本保証があるので低リスクであり、老後資金作りに向いています。

読者

読者老後資金作りが目的なら、銀行に預けるより【積立タイプの生命保険】の方が利率が良いわけね

僕の資産運用ノート老後まで使う予定のない{まとまったお金}なら生命保険での運用もおすすめ!

まとまったお金の運用目的が老後資金作りなら【生命保険】もおすすめ

デメリットは、60歳~65歳が満期のため「資金の拘束期間が長い」であり、資金を長期間、拘束されるのが嫌な僕は、生命保険でも運用していますが、メインの運用先はソーシャルレンディングです。

なお、生命保険でまとまった資金を運用する場合、ドル建て生命保険もおすすめです。利率が良いからです。

ドル建て生命保険のメリットやデメリットについては以下の記事で。

・ドル建て保険メリットとデメリット【僕の為替見通し】おすすめ会社も

ソーシャルレンディングで運用

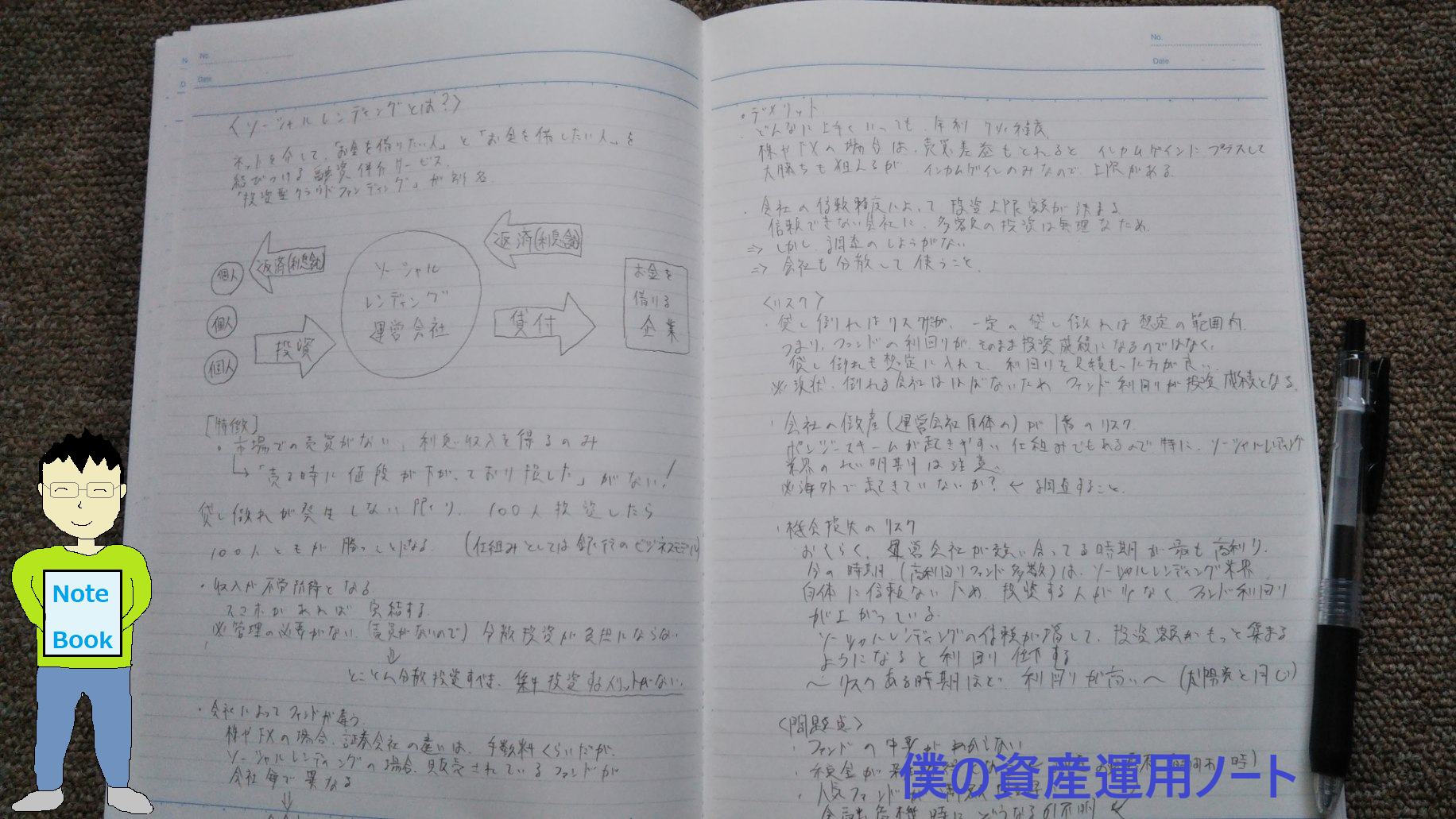

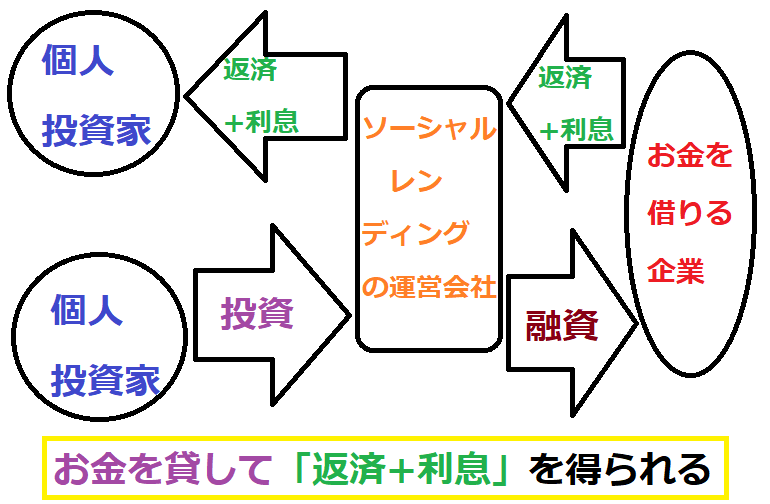

僕のメインの運用先であり、おすすめの投資はソーシャルレンディングです。

ソーシャルレンディングとは、企業にお金を貸してあげて、返済と利息収入を得る投資です。

1万円から簡単に投資ができ、利回りが5~10%と高い点が魅力であり・・

なにより、株式投資や投資信託とは違い、市場での売買がないため「買った時より価格が下がって損した」という失敗が存在しません。

読者売買タイミングの見極めが必要ないなら、私でも出来そうね!

僕の資産運用ノートお金を貸してあげて返済と利息収入を得るだけなので、初心者でも簡単な投資だよ

例えば、利回り9%、投資期間1年のファンドに10万円を投資する場合。

毎月、毎月、750円の利息収入が入ってきて、1年後には、投資していた10万円も戻ってきます。

投資額が100万円なら、毎月7500円の副収入が入ってくることになります。

スマホで「投資するボタン」を押すだけで、年間で9万円も、利益が出る計算となりますね。

僕の資産運用ノートソーシャルレンディングは完全なる不労所得になるよ

読者手間暇かからないから忙しい人でも、余裕で出来るわね

リスクは、お金を貸していた企業が倒産する{貸し倒れ}ですが、お金を貸す際に土地など不動産を担保に貸すファンドが大半だし、そもそも、貸し倒れするファンドは、ほとんど存在しません。

また、貸し倒れリスクは、以下の記事のとおり分散投資をすることで対処可能です。

・ソーシャルレンディングのリスク【貸し倒れ(デフォルト)】は想定内

僕の実際の運用実績を、以下の記事で公開中です。

・【ソーシャルレンディング比較】実践で使える「おすすめ会社ランキング」

「儲けるチャンスがあるのに儲けそこなう」という機会損失を防ぐ意味で、1度、調べてみるのがおすすめですね。

僕は食わず嫌いをしてしまっていたせいで、最初の頃は儲けそこなってしまいました。

1万円から、まずはお試しでも投資を始められるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕の資産運用ノート実際には、株や投資信託は難しいから、ソーシャルレンディングがおすすめだよ

読者売買タイミングの見極めが必要な投資対象は上級者向けってことね

不動産と太陽光発電で運用

.jpg)

まとまったお金がある場合は、アパート経営など不動産や、太陽光発電所への投資も人気だし、おすすめです。

特に太陽光発電投資は国によって、儲かるように設計されている制度なので、相当に手堅く儲けることができるため、要チェックです。

資産運用では、分散投資が重要となるため、実物の資産である不動産や太陽光発電所への投資も検討したいところですよね。

僕の資産運用ノート投資用の野立て太陽光発電は1区画1000万円~1500万円で買えるよ

読者まとまったお金があるなら、調べてみるのがおすすめ!ってわけね

太陽光発電投資や不動産投資については、以下の記事が詳しいです。

・太陽光発電投資とは【儲かる仕組みとリスク】個人でやって採算とれる?

・不動産投資とは?メリットとデメリット【簡単!初心者入門編】

まとまったお金の運用のコツ

100万円~1000万円以上の{まとまったお金}がある場合、運用リスクを下げるため分散投資がおすすめです。

特に、定期的に配当や分配が得られる以下の資産に、分散して投資する運用方法だと、定期収入(副収入)も入ってきて財布的にも助かります。

・ソーシャルレンディング→ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・高配当株→株の配当金とは?リスクや初心者が失敗(損)する理由も

・リート→リートとは?リスクやメリット・デメリット【不動産投資との比較】も

・インフラファンド→インフラファンドとは?高利回りの仕組み【魅力やリスク】初心者向け!

・高金利通貨→FXとは?儲かる仕組みやリスクを解説【FX初心者講座】

僕の資産運用ノート僕は、これら投資対象に分散投資をしているよ

読者定期的に配当金や分配金が入ってくる!って嬉しいわね

特に、投資や資産運用の初心者には、ソーシャルレンディングがおすすめです。

簡単だし、他の投資対象とは違い「買った時より価格が下がって損した」という失敗が存在しないからです。

まとまったお金があるなら、ソーシャルレンディングについては、1度、調べてみるのがおすすめですね。

まとまったお金の全額を、お金が増えない銀行預金で運用するのは、もったいないです。

一部はソーシャルレンディングで運用するのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

運用額を増やす方法

100万円〜1000万円以上のまとまったお金がある場合でも、収入増やすことで、さらに運用額を増やせたら理想ですよね。

収入を増やすには、転職はもちろん、副業や投資、資産運用が効果的であり、以下の記事が詳しいです。

・資産運用の始め方!最初はソーシャルレンディングがおすすめな理由

・転職エージェントおすすめ比較ランキング【20~30代男女編】口コミや評判も

・【既卒/第2新卒】就職エージェント比較ランキング!おすすめは?

なお、おすすめの投資先含め、資産運用は以下の記事で。

・「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

まだ、ソーシャルレンディングと、システムトレードについて、きちんと調べたことない場合は、僕みたく食わず嫌いで機会損失しないために1度、確認してみるのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・株/FXシストレとは?始め方【おすすめ会社や目安資金額】初めての初心者入門

なお、最新の【株/FXの取引】を、このブログや、ツイッターで公開中です!

ツイッター内で「僕のノート」で検索すると出てきます。

ブログでは、カテゴリー内にある【取引記録】に最新結果があります。

ユーチューブでも、やっています!

ユーチューブ内で「僕のノート」で検索すると出てきます。

スポンサードリンク

よく読まれている記事

【人気】 はじめに【僕の資産運用ノート】のブログの説明です!

【人気】 「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。