退職金で資産運用を始めて、損するケースは本当に多いですよね。

銀行が退職金を狙う手口については、知っておくのがおすすめです。

僕の資産運用ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

★デイトレード★

・【永久保存版】デイトレで勝つ方法!勝てるようになるまでの11カ月間の全記録

銀行が退職金を狙う手口!投資で大損する前に

退職金が振り込まれると銀行側はわかるので、銀行から営業をされることになります。

銀行に行くと、支店長が出てきて、深々と礼をされ丁寧に扱ってもらえ、偉くなった気分になってしまいます。

その後、投資元本が保証されているのに高利回りな魅力的な商品(ただし短期間のみ)と、リスクもある金融商品、、、投資信託や外貨預金などがセットになったものを「老後資金を増やすために、どうですか?」と勧められます。

退職金で1000万円2000万円と、まとまった金があるので「まあ500万円くらいなら」と投資を申し込んでしまいます。

その後、投資信託の価格が下がったり、為替変動があったりして、損したり大損するのが、典型な退職金運用の失敗例です。

・投資信託って実際どうなの?安全?【危険性が高くハイリスクです】

僕の資産運用ノート銀行側は手数料で儲かる仕組みだから、投資信託買った人が儲けようが損しようが、どーでも良いわけだよ

読者

読者銀行員も支店長も、販売成績をあげたいものね

無知な金持ちほど、美味しい騙しやすい対象はいません。

よって、それまで資産運用など、したことがなかった人ほど、銀行の退職金狙いの手口に、ひっかかってしまいやすいようです。

僕の資産運用ノート退職金の運用で損した!なんて誰にも言いたくないよね

読者みんな言わないだけで、実は退職金運用で損してる人も多いわけね

退職金運用の基本は「運用しないこと」

.jpg)

このブログは資産運用のブログですが、退職金の運用については、投資経験がない人の場合、運用しないことをおすすめします。

特に、資産運用初心者で、今更、資産運用について学ぶ気がないなら、なにもせずに、銀行に預けておくのが、おすすめです。

銀行もそうですが、株などの証券業界や、保険業界など、お金の業界の営業マンは、お金持ちを狙っており、悪質な営業マンほど、金融について無知な、お金持ちを狙います。

読者退職金を貰うと、退職金を狙われるわけね

僕の資産運用ノート「保険なら相続人を指定することもできます」なんて保険営業をかけられるようになるよ

退職金の運用で失敗しないコツ→運用しないこと(銀行預金に預けること)

資産運用するなら勉強しよう

60歳で定年退職して90歳まで生きれば、30年間も老後があることになります。

65歳で働くのを辞めても、25年もあります。

退職金と年金だけでは、豊かな老後を送ることが出来ない場合は、お金でお金を増やす資産運用が必要となります。

資産運用は「何に、いつ、いくら投資するか?」の判断を行うだけなので、頭が正常な限り、70代になっても80代になっても行うことができ、実際に行なっている人も多くいます。

僕の資産運用ノートもし退職金を資産運用するなら、勉強するのがおすすめだよ

定年退職されて退職金をもらうような方なら、人生経験も仕事経験も豊富だし、世界経済などについても事前知識があるので、資産運用について学べば、若い世代の人たちより、有利に投資を行うことができます。

・資産運用の勉強法【11年前に僕がやったこと2つ】資産運用する前に

ただし、投資や資産運用の情報に関しては、「誰が、何の目的で、情報を発信しているか?」を意識しながら、情報収集する必要があるので、その点は要注意です。

投資や資産運用の情報に関しては、ネットだけに限らず【純粋な善意の情報は(ほぼ)ない】と思って良いでしょう。

僕の資産運用ノート公式サイトっぽい【信用できそうなサイト】でも、「誰が、何の目的で、情報を発信しているか?」を意識すべきだよ。

読者たとえ政府のサイトでも、例えば「なぜ政府は確定拠出型年金に加入させたがっているのか?」などと、自分の頭で考えることが大切なのね

また、「資産運用の相談を誰にすべきか?」については、以下の記事が詳しいです。

投資で大損しないコツ

もし、資産運用を始める場合、最初は損する前提で、勉強と経験値アップのつもりで、少額から投資をすると投資での大損を防げます。

退職金で、まとまったお金があると、最初から100万円単位の額の投資をしてしまいがちですが、最初の頃の投資は「お金を増やすため」ではなく「経験値を積むため」なので、大金を投資する必要はありません。

僕の資産運用ノート経験値が増えて、勝算が高まってから、投資額は増やせばいいよ

読者退職金の運用で失敗する人は、最初から高額を投資してしまう人なわけね

退職金の運用を成功させるコツ→最初は少額で投資を始めること

以下の記事に詳細は、あるとおりですね。

・少額で始める資産運用【具体例2つ】何からすればいいかわからない

なお、「退職金のうち、1部だけでも運用でお金を増やしたい」なら、勉強が不要なソーシャルレンディンがおすすめです。

退職金をソーシャルレンディングで運用するメリット

僕のメインの運用先であり、おすすめの投資はソーシャルレンディングです。

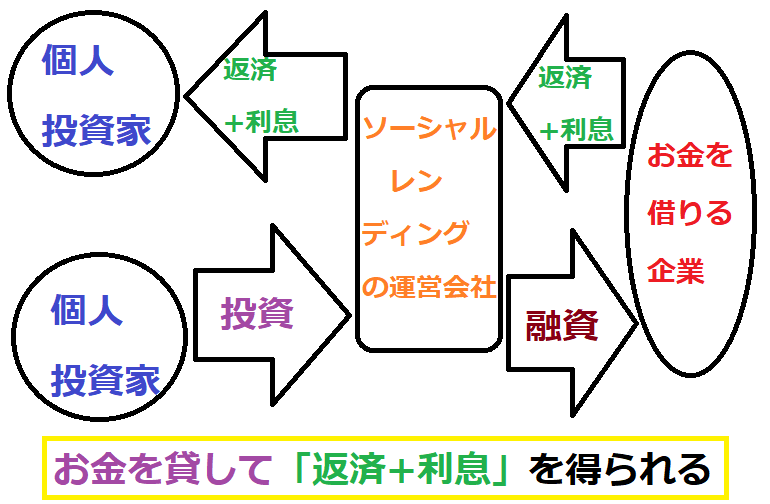

ソーシャルレンディングとは、企業にお金を貸してあげて、返済と利息収入を得る投資です。

1万円から簡単に投資ができ、利回りが5~10%と高い点が魅力であり・・

なにより、株式投資や投資信託とは違い、市場での売買がないため「買った時より価格が下がって損した」という失敗が存在しません。

読者売買タイミングの見極めが必要ないなら、私でも出来そうね!

僕の資産運用ノートお金を貸してあげて返済と利息収入を得るだけなので、初心者でも簡単な投資だよ

例えば、利回り9%、投資期間1年のファンドに10万円を投資する場合。

毎月、毎月、750円の利息収入が入ってきて、1年後には、投資していた10万円も戻ってきます。

投資額が100万円なら、毎月7500円の副収入が入ってくることになります。

スマホで「投資するボタン」を押すだけで、年間で9万円も、利益が出る計算となりますね。

僕の資産運用ノートソーシャルレンディングは完全なる不労所得になるよ

読者手間暇かからないから忙しい人でも、余裕で出来るわね

リスクは、お金を貸していた企業が倒産する{貸し倒れ}ですが、お金を貸す際に土地など不動産を担保に貸すファンドが大半だし、そもそも、貸し倒れするファンドは、ほとんど存在しません。

また、貸し倒れリスクは、以下の記事のとおり分散投資をすることで対処可能です。

・ソーシャルレンディングのリスク【貸し倒れ(デフォルト)】は想定内

僕の実際の運用実績を、以下の記事で公開中です。

・【ソーシャルレンディング比較】実践で使える「おすすめ会社ランキング」

「儲けるチャンスがあるのに儲けそこなう」という機会損失を防ぐ意味で、1度、調べてみるのがおすすめですね。

僕は食わず嫌いをしてしまっていたせいで、最初の頃は儲けそこなってしまいました。

1万円から、まずはお試しでも投資を始められるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕の資産運用ノート実際には、株や投資信託は難しいから、ソーシャルレンディングがおすすめだよ

読者売買タイミングの見極めが必要な投資対象は上級者向けってことね

スポンサードリンク

よく読まれている記事

【人気】 はじめに【僕の資産運用ノート】のブログの説明です!

【人気】 「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。

-320x320.jpg)