日本の保険会社の終身保険に加入した場合、満期になっても、お金は、ほとんど増えずに戻ってきますよね。

そのため、解約返戻率の高いドル建て保険が人気なわけで、僕も加入していますが、メリット・デメリットがあります。

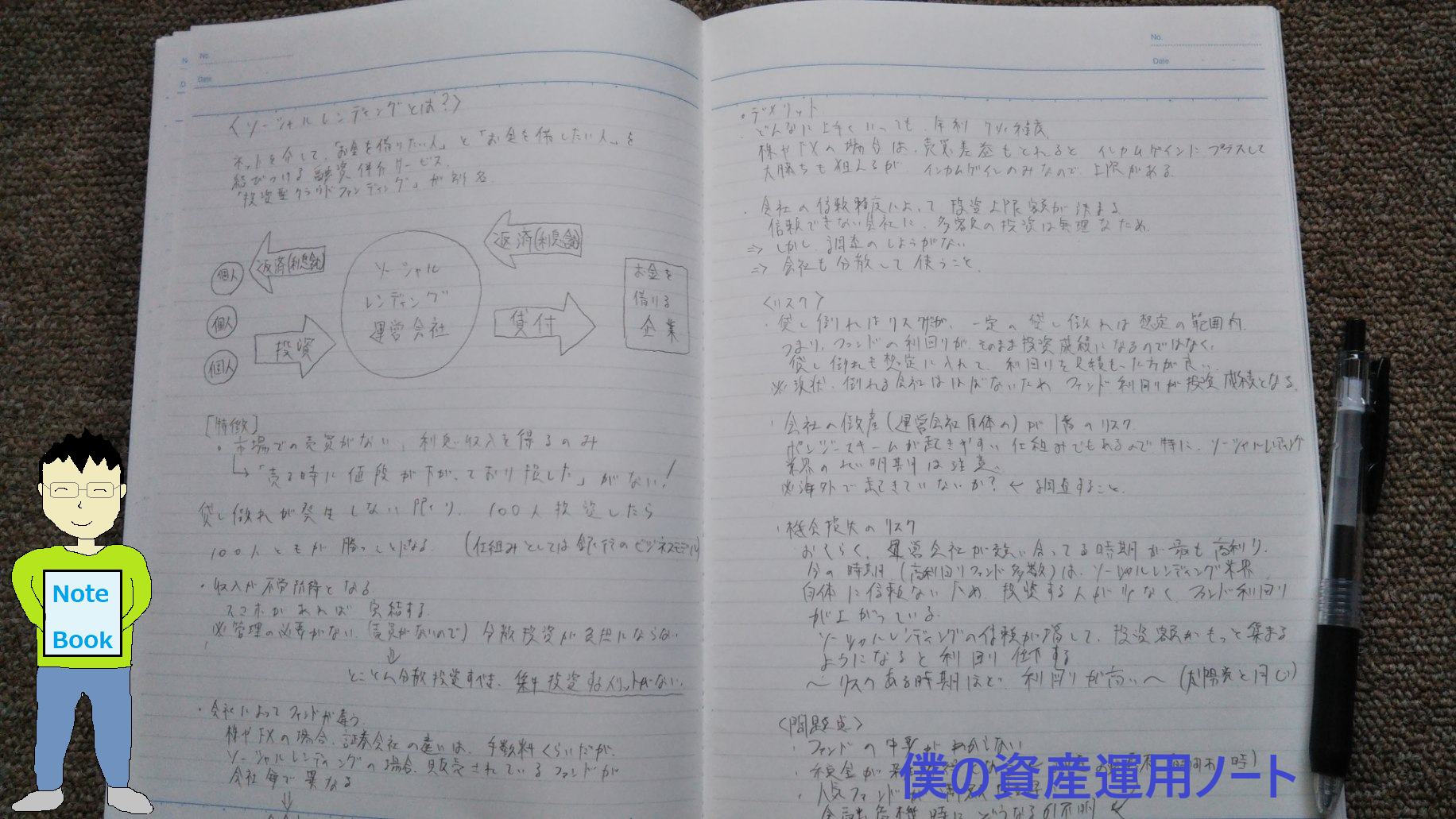

僕の資産運用ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

★デイトレード★

・【永久保存版】デイトレで勝つ方法!勝てるようになるまでの11カ月間の全記録

外貨建て保険とは?仕組みとリスク

ドル建て生命保険とは、保険料の支払いも、受け取りもドルが基準となる生命保険のことです。

自分で日本円をドルに換金したりする必要はありませんが、ドルが基準となるので、為替の影響を、もろに受けることになるためリスクがあり、【保険の機能を備えた金融商品】と僕は位置づけています。

読者

読者なんか難しいわね

僕の資産運用ノートドル建て生命保険は、為替の理解が必須となるよ

ドルが基準となるので、円高になれば、月々の支払い保険料は安くなります。

が、満期になって受け取る時も円高であれば、受け取れる日本円も少なくなりますし・・

円安になれば、月々の支払い保険料は高くなります。が、満期になって受け取る時も円安であれば、受け取れる日本円も多くなります。

<外貨建て保険の仕組み!為替編>

円安になる→月々の保険料が安くなる

円高になる→月々の保険料は高くなる

満期時に円安→受け取れる解約返戻金が多くなる

満期時に円高→受け取れる解約返戻金が少なくなる

ドル建ての保険商品は、利率の良いアメリカの公社債を中心として運用されるため、保険会社の儲けが大きくなり、その分、保険料を支払う僕たちが、満期時に受け取れる解約返戻金も多くなる(解約返戻率が高い)傾向にあります。円建ての普通の生命保険に比べると、です。

ただし、為替の影響は大きいので、円建ての普通の生命保険と比較した際に「得するか?損するか?」は為替次第と言える側面もあります。

ドル建て保険で儲かるパターンと損するパターン

僕の資産運用ノートドル建て保険で得するパターンと、損するパターンを見ていこう

ドル建て保険で得するパターン

ドル建て生命保険で得するケースは、毎月の保険料を払っている頃は、円高が続いており、20年後、30年後、満期になって、解約返戻金が入ってくる時期には、円安になっているパターンです。

読者長期的に見て、穏やかに円安になっていく!と予想するなら、ドル建て保険は、お得になるわけね

ただでさえ、円建ての普通の積立タイプの生命保険より、解約返戻率が高いのに、さらに為替での利益がのっかるなら、為替がどれだけ変わるか?によりますが、銀行に預けておくより、相当に儲かることになります。

日本は借金大国で財政に不安があるうえ、少子高齢化でお先真っ暗なため、日本円が強くなっていくイメージが持ちにくいこともあり、「長期的には円安予想」をする人が多く、そのことがドル建て保険が人気になっている理由の1つです。

・日本円の価値は今後下がる【僕がFXで外貨を保有する理由】円貯金はヤバい

僕の資産運用ノート僕も「長期的には円安予想」派だから、迷わずドル建てを選んだよ

・日本円は安全通貨は嘘【為替は相対評価】僕が東南アジアで知った日本円の将来

ドル建て保険で損するパターン

ドル建て保険で損するのは、毎月の保険料を払っている頃は、円安が続いており、20年後、30年後、満期になって、解約返戻金が入ってくる時期には、円高になっているパターンです。

すぐに思いつくシナリオとしては・・

予想が外れ、円安は進むことなく、今と変わらず、20年後~30年後の満期を迎え、「解約返戻金を受け取ろうかな~」と思っていた矢先、金融危機が発生し、安全資産である日本円が買われて、驚くほどの円高になるケースです。

為替の動き方次第ですが、日本円で見ると、元本割れすることもありえます。

僕の資産運用ノート今と、世界情勢が、あまり変わっていなければ、ありうるシナリオだよね

・FXはギャンブル?【日本円だけ持つリスク】通貨も国も選ぶ時代!僕の投資法

僕の為替見通し【ドル建て保険がおすすめな理由】

.jpg)

僕は、長期的には日本はアメリカに比べると衰退していき円安になると予想しています。

理由は投票数の多い高齢者達は、変化を嫌うので日本の政治は変わらず、少子高齢化の重荷が、そのままのっかってくるだろうからです。

為替は相対で動くので、常にアメリカと日本との比較が必要となり、日本の状況だけでは判断が出来ないし、アメリカも問題を抱えていますが、「日本よりアメリカの方がマシではないかな?」が僕の長期的な為替予想です。

また、日本円は、日本で働くことで稼ぐことができます。

最悪なシナリオは、将来、予想以上に日本が衰退して円安となり、輸入に頼る日本において、モノの値段が上がるインフレが厳しくなっていて、おまけに増税が駆け足で進み、「手取り収入は少ない」となるパターンです。

年金も減らされていれば、老後の生活、苦しいですよね。

もっと最悪なシナリオで言えば、日本が国家破綻気味になり、円の価値が想定外なほど低くなっている可能性もあります。

そんな時は、外貨の価値が、日本国内では各段に上がります。

戦後間もない頃に、アメリカドルを多くもっていれば、日本国内では金持ち生活が出来たのと同じです。

読者そんな時に、アメリカドルの資産となるドル建て保険に、お金があれば嬉しいわね

僕の資産運用ノート日本円に換算すると、結構な額が満期時に入ってくる可能性もあるよね

つまり、ドル建て保険には、最悪なシナリオの将来に対するリスクヘッジの意味もあるわけですね。

ドル建て保険のメリット→日本が衰退し日本円の価値が低下した時のリスクヘッジになる点

なんだかんだで、日本はお金を持っているし、日本の大企業もすごいので、これからの30年で、そこまで日本がボロボロに衰退する未来は考えにくいですが、リスクヘッジの意味では、ドル建て保険にもメリットがあると考えています。

僕の資産運用ノート日本が衰退しなければ、日本国内で働き、日本円を稼げばいいわけだよ

読者日本が衰退した時には「いかに外貨を保有しているか?」が経済的な余裕度を左右するわけね

ドル建て保険のおすすめ会社

僕は、ドル建て保険に関しては、プルデンシャル生命の保険に入っています。

ドル建て保険を扱う保険会社として、おすすめされることも多いプルデンシャル生命については、以下の記事が詳しいです。

・プルデンシャル生命【ドル建て商品の評判とリスク】僕がプルを選ぶ理由

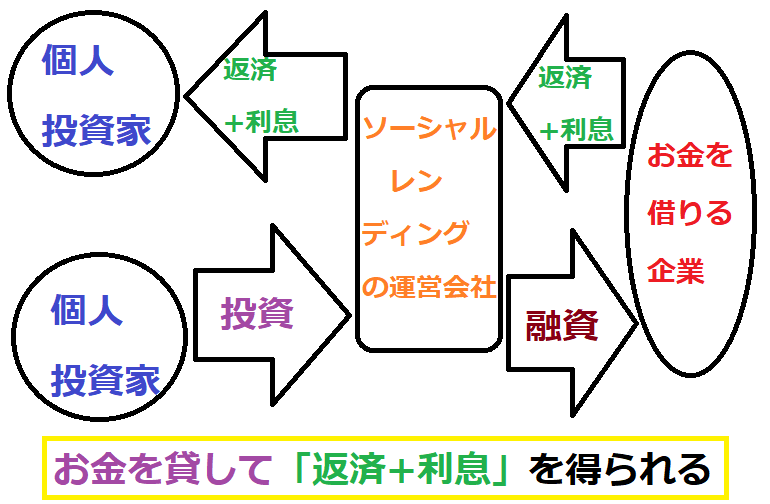

なお、お金(貯金)を増やすことが第一優先なら、生命保険よりソーシャルレンディングの方がおすすめです。

利回りが圧倒的に高いからです。

ドル建て生命保険よりソーシャルレンディン

僕のメインの運用先であり、おすすめの投資はソーシャルレンディングです。

ソーシャルレンディングとは、企業にお金を貸してあげて、返済と利息収入を得る投資です。

1万円から簡単に投資ができ、利回りが5~10%と高い点が魅力であり・・

なにより、株式投資や投資信託とは違い、市場での売買がないため「買った時より価格が下がって損した」という失敗が存在しません。

読者売買タイミングの見極めが必要ないなら、私でも出来そうね!

僕の資産運用ノートお金を貸してあげて返済と利息収入を得るだけなので、初心者でも簡単な投資だよ

例えば、利回り9%、投資期間1年のファンドに10万円を投資する場合。

毎月、毎月、750円の利息収入が入ってきて、1年後には、投資していた10万円も戻ってきます。

投資額が100万円なら、毎月7500円の副収入が入ってくることになります。

スマホで「投資するボタン」を押すだけで、年間で9万円も、利益が出る計算となりますね。

僕の資産運用ノートソーシャルレンディングは完全なる不労所得になるよ

読者手間暇かからないから忙しい人でも、余裕で出来るわね

リスクは、お金を貸していた企業が倒産する{貸し倒れ}ですが、お金を貸す際に土地など不動産を担保に貸すファンドが大半だし、そもそも、貸し倒れするファンドは、ほとんど存在しません。

また、貸し倒れリスクは、以下の記事のとおり分散投資をすることで対処可能です。

・ソーシャルレンディングのリスク【貸し倒れ(デフォルト)】は想定内

僕の実際の運用実績を、以下の記事で公開中です。

・【ソーシャルレンディング比較】実践で使える「おすすめ会社ランキング」

「儲けるチャンスがあるのに儲けそこなう」という機会損失を防ぐ意味で、1度、調べてみるのがおすすめですね。

僕は食わず嫌いをしてしまっていたせいで、最初の頃は儲けそこなってしまいました。

1万円から、まずはお試しでも投資を始められるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕の資産運用ノート実際には、株や投資信託は難しいから、ソーシャルレンディングがおすすめだよ

読者売買タイミングの見極めが必要な投資対象は上級者向けってことね

今のうちに稼ぐのがおすすめ

僕の資産運用ノートヤバい将来に備えて、今のうちに稼ぐのがおすすめだよ

何がヤバいって、増税がヤバいですよね。少子高齢化が進めば進むほど、増税が進んで、僕たちの手取り収入は、もっと減ることになります。

しかも、この流れは変わりそうにありません。変化を嫌う高齢者達の投票数も投票率も高い日本では、高齢者優先・優遇の政治の変化は期待できませんよね。

増税が進み手取り収入が減ると、生活が苦しくなるのはもちろん、貯金が難しくなって、そのことは、外貨を稼ぐための資産運用(ドル建て保険含む)も難しくなることを意味します。日本と一緒に個人の家計的にも衰退していくしかなくなるわけです。

※外貨は海外への投資で稼ぐことができます→海外投資の方法/種類【おすすめ高利回り投資先4つ】

以下の記事のとおり、将来から見ると、まだ手元に金を残せる今がラストチャンスとすら、言えるかもしれません。

・貯金の極意【手取り減る/物価上がる】対処法は「貯めるな!稼げ」

僕の資産運用ノート増税のせいで格差が固定されてしまう前に、稼げるだけ稼ぐのがおすすめだよ

読者増税が進むと、税率の高い日本を出るしか、資産を作る方法がなくなるものね

収入を増やすには、転職はもちろん、副業や投資、資産運用が効果的であり、以下の記事が詳しいです。

・資産運用の始め方!最初はソーシャルレンディングがおすすめな理由

・転職エージェントおすすめ比較ランキング【20~30代男女編】口コミや評判も

・【既卒/第2新卒】就職エージェント比較ランキング!おすすめは?

なお、おすすめの投資先含め、資産運用は以下の記事で。

・「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

まだ、ソーシャルレンディングと、システムトレードについて、きちんと調べたことない場合は、僕みたく食わず嫌いで機会損失しないために1度、確認してみるのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・株/FXシストレとは?始め方【おすすめ会社や目安資金額】初めての初心者入門

なお、最新の【株/FXの取引】を、このブログや、ツイッターで公開中です!

ツイッター内で「僕のノート」で検索すると出てきます。

ブログでは、カテゴリー内にある【取引記録】に最新結果があります。

ユーチューブでも、やっています!

ユーチューブ内で「僕のノート」で検索すると出てきます。

スポンサードリンク

よく読まれている記事

【人気】 はじめに【僕の資産運用ノート】のブログの説明です!

【人気】 「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。