資産運用のリスクを下げるには、徹底的に分散投資するのが基本ですよね。

低リスクで運用する僕の資産運用方法・・バランス型ポートフォリオ割合を大公開します。

僕の資産運用ノートには、こう書かれています。

この記事を書いた僕のプロフィールはコチラ→30代で【うつ病→失業→その後】なんとか生きてる【僕のノート】プロフィール

当ブログには、広告が含まれていますが、僕が実際に使っている「おすすめサービス」のみ紹介しています。

★デイトレード★

・【永久保存版】デイトレで勝つ方法!勝てるようになるまでの11カ月間の全記録

バランス型ポートフォリオの割合!分散投資の仕方

読者

読者手数料の高い【バランス型の投資信託】は買いたくない。自分で{バランス型ポートフォリオ}を組みたいの

僕の資産運用ノート僕のバランス型ポートフォリオの割合を具体的に見ていこう

積立タイプの生命保険

僕は守りの資産運用に関して、投資元本が保証される積立タイプの生命保険で運用しています。

外貨で運用するドル建ての保険商品なら、日本円の価値低下に対するリスクヘッジにもなるし、利回りも高いので、バランス型ポートフォリオを組むなら、おすすめです。

・ドル建て保険メリットとデメリット【僕の為替見通し】おすすめ会社も

読者老後の資金作りでは、積み立てタイプの生命保険はおすすなわけね

僕の資産運用ノート個人型確定拠出年金「iDeCo(イデコ)」でも良いだけどね

ただ僕の場合、ポートフォリオの割合としては低めです。

個人型確定拠出年金「iDeCo(イデコ)」も、終身保険も、満期は60歳や65歳となるので、超長期投資になるからです。

僕の資産運用ノート自分で行う運用に失敗した時の保険として、生命保険でも運用を行なっているよ

読者個人型確定拠出年金「iDeCo(イデコ)」は元本割れリスクが恐いから生命保険の方が安心かも

資産運用では「増やす投資先」と「守り(老後)の投資先」のバランスが必要。守りの運用ではドル建て生命保険もおすすめ。

なお、ドル建て生命保険では、プルデンシャル生命の保険商品に僕は加入しており、おすすめですね。

・プルデンシャル生命【ドル建て商品の評判とリスク】僕がプルを選ぶ理由

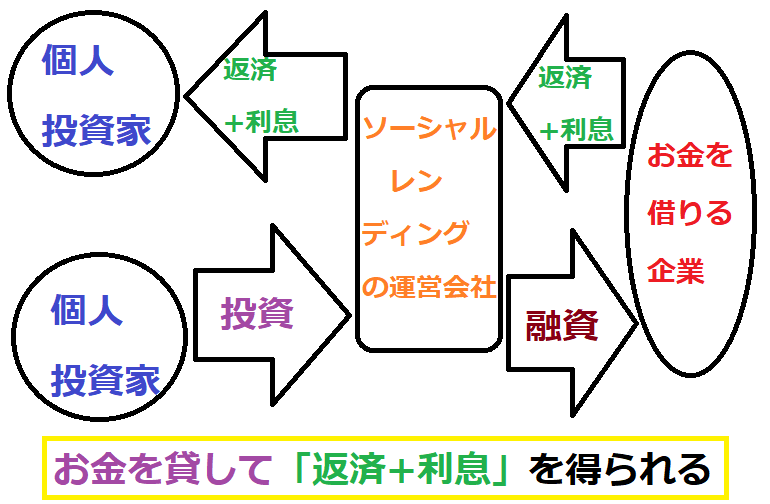

ソーシャルレンディング

僕の資産運用ノート運用割合が最も高いのがソーシャルレンディングだよ

ソーシャルレンディングとは、企業にお金を貸してあげて、返済と利息収入を得る投資です。

銀行が行なっている【手堅く儲かる金貸し業】を個人でも行えるのがソーシャルレンディングです。

.jpg)

特徴的なのが、市場での売買がないため、株や投資信託のようの「株価が下がって損した」という失敗がなく、利回り5%から10%の高利回りで、安定して、お金を増やしていける点です。

読者1万円から投資可能だし、投資しやすそうね

僕の資産運用ノート売買タイミングに関係なく安定して高利回り運用が可能だから初心者向けだよ

僕は、株価や為替の上下に振り回されることなく、手堅くお金を増やしていきたいタイプなので、ソーシャルレンディングは重宝しています。

また、生命保険や確定拠出型年金とは違い、投資資金の拘束期間が1年ほどと短い点も、ソーシャルレンディングの魅力です。

僕の資産運用のポートフォリオの割合としても、ソーシャルレンディングの割合は多いです。

僕の資産運用ノート特に初心者は、ソーシャルレンディングを多めに組むと失敗は減るよ

分散してファンドを買うだけで、低リスク・ミドルリターンを簡単に狙えるソーシャルレンディングについては、以下の記事が詳しいです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

僕の資産運用ノート食わず嫌いしてるなら、一度、調べてみるのがおすすめだよ

読者機会損失になるものね

海外へ国際分散投資する投資信託

投資信託を買えば、信託報酬(手数料)がもったいないものの、手軽に、海外のあらゆる資産に分散投資が可能ですよね。

僕の資産運用ノート投資信託の【バランス型】を買えば、簡単に世界中の資産に分散投資できるよ

読者手数料が高いのが難点だけど・・

日本は少子高齢化でお先真っ暗ですが、世界的には人口は増えているし、まだまだ世界経済は発展していきます。

世界中の資産を分散して買っておけば、短期的には世界経済の低迷期間は、あるものの、長期的には世界経済が緩やかに成長していくのに合わせて、自分の資産も増えていくことになります。

僕の資産運用ノート発展途上国に旅行に行くと、世界経済が発展する理由は、すぐにわかるよ

読者世界には、これから車を買い始める途上国の人達の人口の方が多いものね

日本は物質的に豊かであり、モノに溢れているため「シンプルライフ」が人気ですが、世界の人口の多くは、車や家電含む【モノ】を求めています。まだまだ、世界経済は発展していきます。

世界中の債権や、不動産、インフラ、優良企業などを簡単に分散投資して買える投資信託は、海外への国際分散投資で重宝します。

読者バランス型ポートフォリオで運用するなら、国際分散投資は基本ね

僕の資産運用ノートただし、僕の場合は、相場の状況によって、投資割合が変わるよ

世界経済が好景気で湧いており株価が上がっている時期は、投資割合が減り・・不景気で株価が下がると、買うので投資割合が増えます。

20年~30年の超長期的に見れば、いつ買って、いつ売っても、プラスになりそうですが【どれくらいプラスになるか?】も売買タイミングで大きく変わることになります。

僕の資産運用ノート投資信託の成功は売買タイミングが9割だよ

投資信託の売買タイミングについては、以下の記事が詳しいです。

・投資信託「売り時/買い時」【初心者でも簡単な判別方法】を僕が解説

ただし、売買タイミングは難しいので、自信がない場合は、ソーシャルレンディングの割合多めで資産運用する方法がおすすめです。

僕の資産運用ノート投資信託は売買タイミングがわからないと、大損しかねないからね

読者基本的には初心者にはおすすめしないわけね

・投資信託って実際どうなの?安全?【危険性が高くハイリスクです】

運用資金を増やすのがコツ

徹底的に分散投資しつつバランス型ポートフォリオを組むと、利回りは低めになります。

ソーシャルレンディングの割合を多目にすれば、高利回り運用も可能ですが、、。

僕の資産運用ノート利回り低めでも運用資金が多ければ稼げるよ

運用資金が100万円なら、利回り3%の時、年間で3万円の儲けです。運用資金が1000万円なら、利回り3%でも、年30万円の利益となります。

読者結局、運用額で決まるのが資産運用なのね

運用額を増やすには、節約を意識しつつ、収入を増やす方法が王道ですよね。

収入を増やすには、転職はもちろん、副業や投資、資産運用が効果的であり、以下の記事が詳しいです。

・資産運用の始め方!最初はソーシャルレンディングがおすすめな理由

・転職エージェントおすすめ比較ランキング【20~30代男女編】口コミや評判も

・【既卒/第2新卒】就職エージェント比較ランキング!おすすめは?

なお、おすすめの投資先含め、資産運用は以下の記事で。

・「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

まだ、ソーシャルレンディングと、システムトレードについて、きちんと調べたことない場合は、僕みたく食わず嫌いで機会損失しないために1度、確認してみるのがおすすめです。

・ソーシャルレンディングとは?高利回りの仕組みやリスク【おすすめ会社も】

・株/FXシストレとは?始め方【おすすめ会社や目安資金額】初めての初心者入門

なお、最新の【株/FXの取引】を、このブログや、ツイッターで公開中です!

ツイッター内で「僕のノート」で検索すると出てきます。

ブログでは、カテゴリー内にある【取引記録】に最新結果があります。

ユーチューブでも、やっています!

ユーチューブ内で「僕のノート」で検索すると出てきます。

スポンサードリンク

よく読まれている記事

【人気】 はじめに【僕の資産運用ノート】のブログの説明です!

【人気】 「初心者向け」少額で始める資産運用の方法【おすすめ運用先】稼げるよ

【僕のノートシリーズ】は、僕がノートに書き込んできた「学校では教わらない大切なこと」をシェアさせて頂いているブログです。

タグ : ソーシャルレンディング, 投資信託, 分散投資, ポートフォリオ, バランス型ポートフォリオ, ドル建て生命保険, 確定拠出型年金